Renda Fixa x Renda Variável

Bom, vamos lá. Sabemos que historicamente o Brasil tem altas taxas de juros. No meu pouco tempo de vida percebi que as taxas de juros sobem bastante com presidentes que colocam em prática medidas expansionistas, como benefícios sociais em dinheiro e custeio de atividades culturais (um salve para a Lei Rouanet).

E nesse mesmo curto período vivido, ouvi e li de várias pessoas falando sobre investimentos que a renda fixa “perde” para a renda variável no longo prazo.

É certo que no momento que estou escrevendo esse artigo, um dos 10 homens mais ricos do mundo é o saudoso oráculo de Omaha que fez sua fortuna com o mercado de ações americano e, principalmente, ganhando para investir o dinheiro de outras pessoas (e eu li a biografia dele, ou pelo menos o que quiseram que fosse contado sobre sua história de vida).

É certo também que temos casos nacionais de fortunas feitas com o mercado de ações, e nada divulgado sobre fortunas feitas com renda fixa.

Mas ainda me pergunto: será que a renda variável é realmente tão melhor que a renda fixa com os juros que o Brasil tem?

Aproveitando meu interesse atual sobre análise e ciência de dados, a ideia foi “fazer a conta” com minhas próprias mãos, ou melhor, com meu próprio notebook e meu plano pago do Office 365.

Sempre tive uma pulga atrás da orelha para conferir se a renda variável é tão mais rentável assim, considerando as grandes variações que acontecem ao longo do tempo.

Até porque se você tiver uma queda de 50%, será necessário 100% de rentabilidade para simplesmente voltar ao valor antes da queda.

Mas por que quis fazer eu mesmo a conta?

Porque o que é divulgado pelos gestores de recursos de terceiros (uma galera que ganha dinheiro para investir o dinheiro dos outros), que a comparação “justa” é entre investimentos de mesma “categoria” e não são divulgadas comparações entre tipos de investimentos diferentes.

Inclusive me impressionei com a quantidade de índices que já foram criados até a hora que estou escrevendo esse artigo. Estão afunilando cada vez mais a especificidade dos índices, para comparar títulos públicos com títulos públicos, títulos privados com títulos privados, fundos imobiliários com fundos imobiliários, ações de mesmo setor e etc.

E confesso que isso me incomoda um pouco.

Percebo que tanta especificidade é exagerada na hora de prestar contas. Afinal, o gestor escolheu os investimentos e não quer parecer que está fazendo um mal trabalho.

É muito melhor comparar os resultados ruins com o setor específico que o gestor escolheu investir, do que com opções que além de mais seguras podem entregar mais rentabilidade.

No fim das contas, eu não consigo achar com facilidade divulgações comparando a renda fixa com a renda variável.

E minha suspeita é a intenção de não mostrar que opções mais simples de investimentos podem ser mais efetivas do que as opções que necessitam de conhecimentos específicos comercializados através de cursos ou taxas de administração.

Ok, mas como comparar a renda variável com a renda fixa para ver quem ganha?

Meu foco é a simplicidade. É claro que existem pessoas excepcionais no mercado financeiro que apresentam um lindo e invejável tracking record de rentabilidade, mas meu foco é o quanto essas pessoas excepcionais representam do total de investidores?

Não faz sentido para mim comparar os resultados de 1% das “melhores rentabilidades” em ações com as opções em renda fixa, nem comparar os resultados de 1% dos melhores gestores de renda fixa com a maioria dos investidores em renda variável.

A solução foi reduzir as medidas ao investimento passivo. Na renda variável, decidi o seguinte:

Está certo que anos atrás não tínhamos instrumentos financeiros que permitissem o investimento em índices, como os ETFs que temos atualmente. Mas faz sentido comparar com o resultado de negociações da maioria dos investidores, como o Ibovespa.

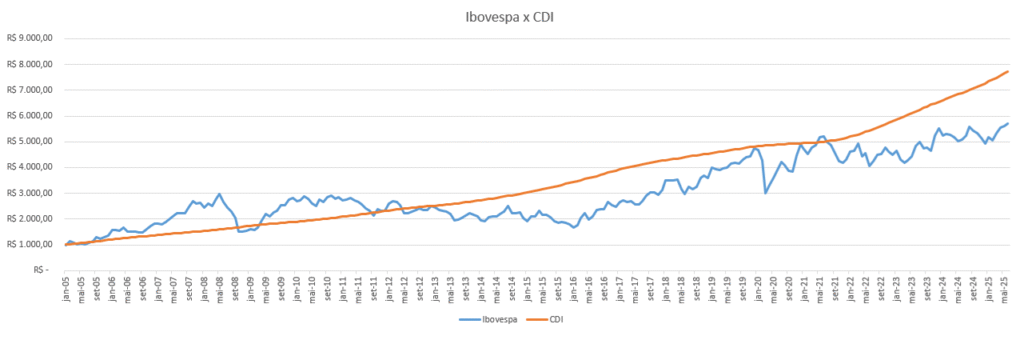

Então decidi pegar a evolução mensal do Ibovespa, dos últimos 20 anos (faz de conta que eu comecei a investir com 10 anos, um ano a menos que o senhor Warren).

Na renda fixa, a ideia foi também o rendimento passivo. Observar taxas acima da média de instrumentos exclusivos para investidores qualificados, poderia distorcer a realidade em detrimento da grande maioria dos brasileiros, considerando o salário médio do brasileiro em 2025 de R$ 3.410 e o salário mínimo de R$ 1.518.

Então a ideia foi pegar o CDI Over, para representar o investimento no Tesouro Selic ou em um CDB que rende 100% do CDI. Os títulos públicos são remunerados a partir da Taxa Selic Over, que é praticamente a mesma que o CDI para um investidor comum.

Em conclusão, o que eu realmente quero é saber qual teve o melhor rendimento nos últimos 20 anos: CDI ou Ibovespa?

Mas claro, não estou aqui para fazer cálculos institucionais, nem divulgações regulamentadas. Quero é saber se meu dinheiro aplicado teria rendido mais em um ou outro.

Por isso, além de pegar a rentabilidade histórica de ambos, quero simular quanto eu teria no final desses 20 anos se tivesse aplicado R$ 1.000,00.

Para quem gosta de fontes específicas, os dados do Ibovespa peguei do site da B3 no Link https://sistemaswebb3-listados.b3.com.br/indexStatisticsPage/monthly-evolution/IBOVESPA?language=pt-br e os dados do CDI no site do Ipeadata que o ChatGPT buscou pra mim https://www.ipeadata.gov.br/ExibeSerie.aspx?module=M&serid=32237&stub=1&utm_source=chatgpt.com

Lembre-se: não estou querendo aqui fazer “comparações justas”, seja lá o que isso possa significar. Dizem por aí que só pode comparar Renda Fixa com Renda Fixa e Renda Variável com Renda Variável. Quero saber na prática onde eu teria feito mais dinheiro. É isso.

Para deixar o mais claro possível, como estou escrevendo e fazendo os cálculos no mês de julho, minha simulação vai ser de janeiro de 2005 a junho de 2025.

E aqui vão os resultados:

O CDI ganhou do Ibovespa nos últimos 20 anos. Se eu tivesse investido R$ 1.000,00 em 2005 no Tesouro Selic ou um CDB que pague 100% do CDI, eu teria R$ 7.735,92. Se eu conseguisse um rendimento tão bom quanto o Ibovespa com a minha carteira de ações, os mesmos R$ 1.000,00 em 2005 chegariam a R$ 5.702,30.

Ou seja, uma vantagem de mais de 35% para o CDI em comparação ao Ibovespa.

Ou se preferir comparar com os R$ 1.000,00 iniciais, um aumento de 470% do Ibovespa contra 674% do CDI.

Inclusive pensei: “E se ao invés de aplicar R$ 1.000,00 e deixar lá, eu fosse uma pessoa disciplinada que aplicou 20% do salário mínimo todo mês?”

O resultado foi um saldo final de R$ 91.899,45 do CDI contra R$ 75.744,99 do Ibovespa, uma vantagem de mais de 21% para o CDI.

Comparando o saldo final com a soma do valor dos aportes, temos 93% de aumento com o Ibovespa, contra 134% de aumento com o CDI. Brasil, o país dos juros altos.

Pra finalizar, sigo acreditando que um investimento passivo no CDI é mais interessante para mim do que o investimento passivo na bolsa de valores brasileira ao longo do tempo. Sim, eu sei que “rentabilidade passada não é garantia de rentabilidade futura”.

De qualquer jeito, enquanto escrevo, meus investimento em renda fixa estão lá aproveitando a alta da Selic que chegou a 15%, sem contar que não fico preocupado de ver meu dinheiro diminuindo meses seguindo como acontece com a renda variável.